はじめに

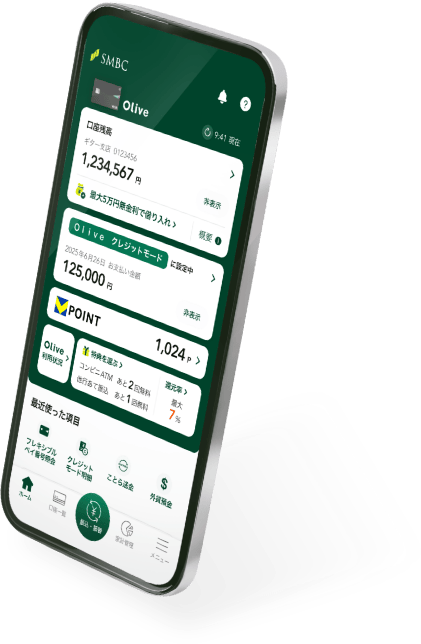

三井住友グループの「Olive」を、今回3度目の開設をしました。 ランクは迷わずノーマル。地方在住の私にとって、身近に支店もATMもない三井住友銀行をメインで使うメリットはゼロです。

しかし、それでも今回口座を開いたのは、銀行として使うためではなく、**「自動でポイントを稼ぐ装置」**として優秀だと判断したからです。

1. 目的は「給与振込特典」という名の不労所得

今回のOlive作成の目的は、極めて明確です。

- 毎月200Pの自動獲得: 給与振込設定(他行からの定額自動入金でも可)をするだけで、毎月200ポイントが手に入ります。一度設定してしまえば、あとは放置するだけでポイントが積み上がる。この効率の良さが再作成の決め手でした。

- 三井住友カードNLを超える「優遇」: 今後、NLカードよりもOliveの方が特典面で優遇される流れがあるため、維持費が無料である限り「持っておくことのリスク」は低いと判断しました。

2. 地方在住者が見極める、Oliveの「使い勝手」の限界

ネット上では絶賛されがちなOliveですが、冷静なデバッグも必要です。

- 支店・ATMの不在: 生活圏内に実店舗がないため、現金の入出金には向きません。

- ブランドと引き落としの縛り: クレカのブランドはVISA固定、さらに引き落とし先が三井住友銀行に限定されるなど、メインカードとして使うには自由度が低いのが難点です。

- リストラ候補の維持: あくまでメインは楽天銀行、サブはSBI新生銀行。もしOliveに維持費がかかる改悪があれば、即座に「リストラ」対象とする予定です。

3. 「ことら送金」による資金移動のシームレス化

今回の再導入で大きなメリットとなったのが、**「ことら送金」**の活用です。

- 銀行間のハブ機能: 楽天、SBI新生、V NEOBANK、そしてOlive。これらを「ことら送金」で結ぶことで、手数料をかけずに資金移動が可能になりました。

- V NEOBANKの立ち位置: 暗号資産(SBI VCトレード)の入出金用として保持していますが、ドコモ傘下となった今後の動向を注視しつつ、最適なバランスを探っています。

まとめ:銀行は「目的」に合わせて使い分ける

「一つの銀行ですべてを完結させる」という考えは、もう古いかもしれません。

- 楽天・新生: メインとサブの決済・貯蓄インフラ

- Olive: 給与振込特典を掠め取る「ポイ活モジュール」

- V NEOBANK: 投資・送金用のサブシステム

それぞれの強みを理解し、自分の生活圏や目的に合わせて最適化する。銀行口座もガジェットと同じく、必要なスペックを見極めて、不要になれば削ぎ落とす。この「新陳代謝」こそが、健全なマネーリテラシーを保つ秘訣です。

コメント